подтвержденные классическими бизнес-моделями в ведущей отрасли, голландские гиганты освещения Philips и ведущие немецкие производители осмовых осветительных приборов были наиболее обсуждаемыми среди инсайдеров рынка. две вертикальные модели интеграции европейских компаний рассматриваются как примеры учебников в отрасли. напротив, многие китайские производители приняли стратегию диверсификации в отрасли, за исключением eti, которая усердно следит за верностью вертикальной интеграции. так как поглощение guangdong jiang longda (健 隆達) в 2009 году благодаря различным инвестициям eti удалось постепенно объединить недостающие звенья во всей цепочке поставок. компания стала полностью вертикально интегрированной компанией с комплексной цепочкой поставок, включающей светодиодные чипы, светодиодные пакеты и осветительные приборы.

в течение многих лет вертикальная интеграция и диверсификация были двумя параллельными бизнес-моделями в возглавляемой отрасли. Тем не менее, в 2015 году компании, ранее ориентированные на сектор рынка светодиодных пакетов, такие как cree и mls (или также известные как лесное освещение), начали расширяться в секторе освещения вниз по потоку, расширяя сферу их вертикальной интеграции. в резком контрасте, традиционные игроки освещения, включая philips и osram, отделяют ключевые осветительные предприятия и выставляют их на продажу. Например, philips, например, продал бизнес-светильники с бизнес-компонентами и автомобильный осветительный бизнес в 2015 году, с дальнейшими планами продажи всего своего осветительного бизнеса. даже osram расстался со своим бизнесом с источниками света, который традиционно имел огромный доход. в какой-то мере два глобальных гиганта освещения отказались от бизнес-моделей вертикальной интеграции, которые они потратили годы на развертывание и развитие на рынке в обмен на специализированные бизнес-стратегии. следовательно, возникает вопрос, являются ли эти события результатом изменения парадигмы в среде управления или вертикальная интеграция становится устаревшей стратегией?

когда самое лучшее время для реализации или отказа от вертикальной интеграции?

зачем нужна вертикальная интеграция? экономисты дали теоретическое объяснение давным-давно.

преимущества использования вертикальной интеграции на рынке справедливой торговли - это то, что средние продукты могут продаваться на рынке, используя при этом экономию на рынке масштаба на рынке. поскольку поставщики поставляют продукцию многим клиентам на рынке, они могут значительно снизить издержки производства, даже если объем закупок умеренный.

однако на рынке справедливой торговли существует много недостатков. когда производство особого сырья сильно используется в качестве конкретного актива, чем разница между приобретением материала у другого поставщика и внутрипроизводственного производства становится несущественной. в отличие от этого, закупка сырья у другого производителя может даже привести к утечке информации о продукте или заложнику поставщика. другими словами, если имеется только один источник питания для крайне необходимого сырья, поставщик может легко осуществлять контроль над покупателем.

напротив, если проданный продукт явно зависит от конкретного канала распространения, например, от конкретного рынка или клиента, то ресурсы канала распространения станут конкретным активом. если компания слишком зависима от этого канала распределения и торгует с этого рынка и, следовательно, становится ограниченной каналом распространения. представьте себе сценарий, когда у крупного производителя был только один клиент.

чтобы эта ситуация не происходила, производители должны были адаптировать стратегии вертикальной интеграции для поощрения собственных производственных мощностей по производству сырья за счет обратной интеграции или приобретения возможностей сбыта и продаж через стратегии прямой интеграции.

однако стратегии вертикальной интеграции станут менее привлекательными для компаний, когда внутренняя цепочка поставок станет обобщенной, и компания может легко закупать ресурсы через торговлю. на данный момент компании-производители могут помочь компаниям устранить бюрократию, которая возникла из-за внутренней торговли, и переориентироваться на основные виды бизнеса. это основная причина решения philips и osram отделить их основные виды бизнеса.

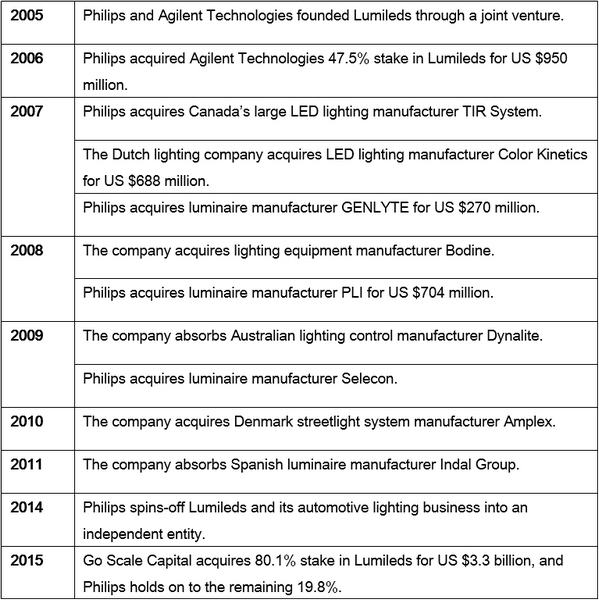

сложные деловые отношения между philips и lumileds

когда в 2006 году люминесцентные компании стали дочерней компанией philips, уровень проникновения на рынок светодиодного освещения оставался низким. новизна и передовые технологии были характеристиками возглавляемой отрасли, и в то время светильники были лидерами в области светодиодных технологий с высокой мощностью. В то время, люминесценции оценивали меньше, чем 2 миллиарда долларов.

Между тем, philips не нужно было закупать много светодиодов, и на выбор было только несколько поставщиков качественных услуг. nichia была намного опережает пакет среди азиатских производителей в то время, когда две из трех крупных корейских компаний под руководством, полупроводники samsung и seoul только появились. даже после того, как полупроводник Сеула стал ведущей компанией в отрасли, на нем по-прежнему искал ничи по всему миру за нарушение патентных прав. большинство китайских производителей по-прежнему имитировали ведущие компании на этом этапе и зависели от тайваньских компаний за светодиодные чипы и пакеты. передовые технологии и производственные мощности были специфическими активами для осветительных компаний.

это также объяснялось тем, что филипсы должны были вертикально интегрировать свет в свою внутреннюю цепочку поставок, и, что наиболее важно, этот шаг позволил бы ей понять изменения на рынке. компания смогла внедрить свои технологии и патентные стандарты перед распространением светодиодов на рынке. компания не достигла бы этого, в зависимости от рынка. Помимо приобретения свечей, philips поддержала свою стратегию вертикальной интеграции посредством серии слияний и поглощений.

(источник: ledinside)

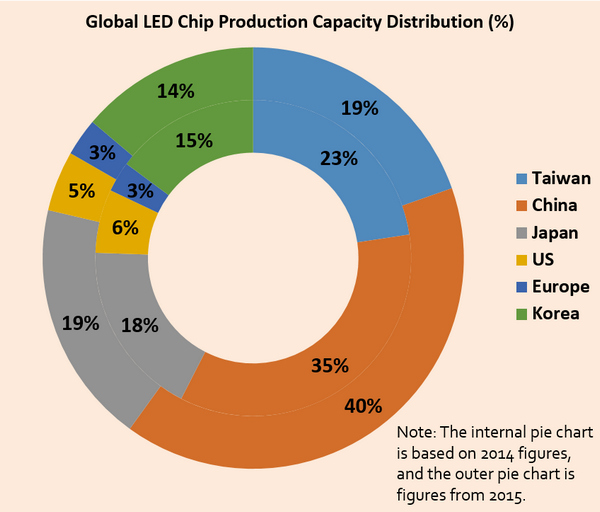

ускоренная перемотка вперед до 2015 года, технология светодиодов созрела, а барьер начального уровня значительно снизился. китайские производители стали лидерами в объеме производства и имеют почти 50% доли в мировом производстве. это заметно заметно в секторе производственных мощностей по производству чипов, где в 2015 году производственные мощности китайских компаний достигли максимума до 40%, а у продавцов тайваньской продукции - еще более высокая доля - 59%. большинство китайских и тайваньских компаний позиционируют себя в диверсификации и искали каналы распространения. следовательно, они имеют более высокое отношение к / р на рынке, надежные светодиоды или простые светодиодные чипы.

(источник: отчет Goldinside ledinside.)

в рамках этой новой рыночной среды освещение Philips должно было превратиться в аутсорсинг для поддержания своей конкурентоспособности и приобретения сырья и других ресурсов с рынка для снижения издержек и повышения его конкурентоспособности на рынке.

(источник: отчет участника Goldheads)

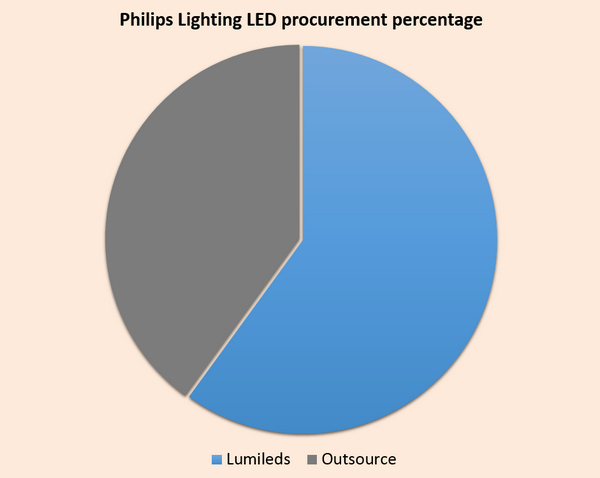

в действительности, освещение филиппов корректирует свою стратегию закупок. по состоянию на 2015 год коэффициент закупок компании составил 40%. даже светодиоды, привезенные из люминетов, частично передаются на китайский и малайзийский языки для снижения издержек производства. начиная с 2014 года, конкуренция на рынке светодиодных светильников на Филиппинах резко возросла, и наряду с этими изменениями доходы от светодиодного освещения выросли по экспоненте.

в этих рыночных условиях философы в конечном итоге вернулись к своим корням бизнеса, выбрав освещение. преследуя более высокие инвестиционные доходы, выделяя филипсы, продавая свои патенты и преимущества бренда китайскому финансовому консорциуму во главе с масштабным капиталом. Оценочная стоимость люминесценции на момент ее продажи в 2015 году достигла 3,3 млрд. долл. США, даже без его отдела автомобильного освещения, доходы от инвестиций в филиппы в люминутах за последние 10 лет выросли более чем в два раза. На самом деле освещение филиппов корректирует свою стратегию закупок. по состоянию на 2015 год коэффициент закупок компании составил 40%. даже светодиоды, привезенные из люминетов, частично передаются на китайский и малайзийский языки для снижения издержек производства. начиная с 2014 года, конкуренция на рынке светодиодных светильников на Филиппинах резко возросла, и наряду с этими изменениями доходы от светодиодного освещения выросли по экспоненте.

с точки зрения цепочки поставок, закупки светодиодов Philips привели к тому, что она ускорила свою модель коммерциализации и увеличила внешние ресурсы. philips удерживали 20% -ную долю в люминетах после ее продаж, благодаря своей стратегической ценности и роли в качестве важного поставщика.

osram смело разделяет с основанием делового освещения, чтобы выжить

в 2015 году osram объявила, что будет разделять свои менее прибыльные компании общего освещения на независимую организацию или рассмотреть возможность ее продажи. переход состоял в том, чтобы помочь osram направлять свои ресурсы на автомобильное освещение и его бизнес-подразделение. объявление появилось через два года после того, как osram был выделен из сименсов.

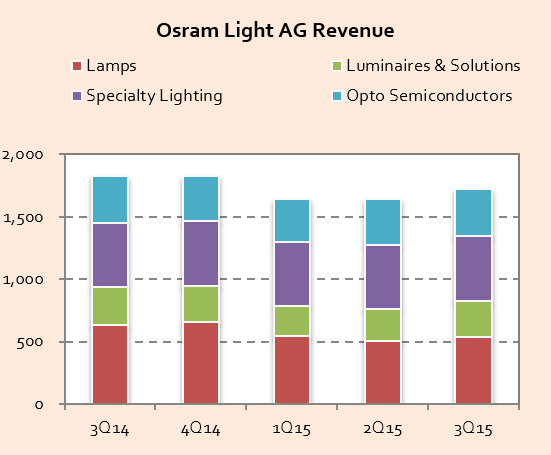

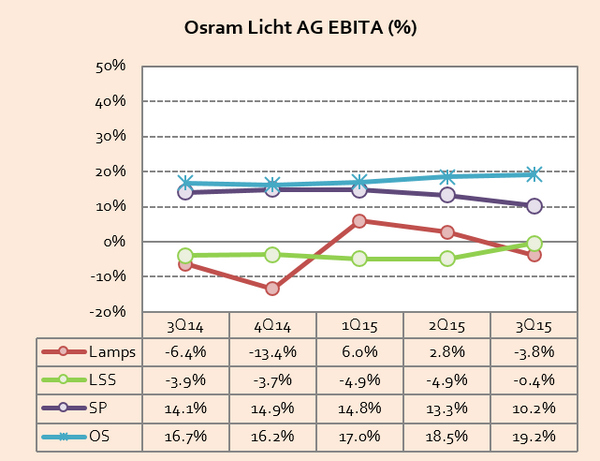

компании, отделенные от osram, включают свои классические лампы и балластные (clb) и светодиодные лампы и системы (lls), на которые приходится 40% выручки компании. согласно отчету компании за 2014 год, эти доходы предприятий снизились на 15% до 1,96 млрд. долл. США (298,02 млн. долл. США) по сравнению с 2013 годом, а его прибыль до уплаты процентов, налогов, амортизации и амортизации (ebita) упала ниже среднего показателя в 4,6% ,

после выделения, osram сохранит свое специализированное освещение, автомобильное освещение, светодиодные компоненты и оптические продукты osram. будет также продаваться менее прибыльный бизнес общего освещения. вскоре после объявления китайские производители проявили большой интерес, а не в производственной мощности немецкой компании, но в вековой марки супер-освещения.

разработка бренда osram. (OSRAM / ledinside)

osram был основан в 1906 году немецким газовым агентом (также известным как auer-gesellschaft). компания заработала свою репутацию глобального бренда, выпустив два материала, используемые лампами накаливания, осмием и волчьим оружием. тринадцать лет спустя, 1 июля 1919 года, компания была переименована в osram werke gmbh kommanditgesellschaft. в том же году, auer-gesellschaft, aeg и siemens & halske объединил свои отделы источников света, чтобы сформировать osram. в 1976 году ge продал свою долю в osram для siemens. siemens продолжат завершить бизнес-операции для приобретения доли ge в osram два года спустя и станет единственным акционером немецкой осветительной компании. это также ознаменовало начало перехода osram в стопроцентную дочернюю компанию siemens

в долгой истории osram, это была одна из крупнейших в мире фабрик луковиц, производя треть мировых лампочек. некоторые люди даже подвели итоги истории osram в простую фразу «osram - производитель ламп». Однако сегодня компания превратилась в многонациональное предприятие, став намного больше, чем просто производителем ламп. это не преувеличение в том, что говорить о всеобщем осмос-бизнесе и бренде осрама, который был передан на протяжении поколений, был его основным активом.

osram легкий доход. (источник: отчет участника Goldheads)

наблюдение за прошлые годы структуры доходов продукта osram показывает, что освещение во всем мире быстро заменяет традиционные источники света. хотя osram намерена войти в бизнес светодиодного освещения, он позиционирует свой бизнес на рынке среднего и высокого класса. это ограничило поддержку его ведущих конечных продуктов и затруднило конкуренцию с цунами недорогих продуктов, выпущенных азиатскими компаниями. даже philips была более гибкой, чем osram в потоке замены освещения. голландская компания по освещению использовала свои глобальные преимущества в распределении и бренде, обеспечила глобальные экспортные рынки и полностью мобилизовала свои ценовые преимущества в китайской цепочке поставок, чтобы защитить свою лидирующую позицию на мировом рынке. напротив, в этих революционных изменениях замаскировался osram, и за последние несколько кварталов его лампы и lss-продукты ebita несколько раз попадали в красный цвет, и в последние три квартала они непрерывно снижались. Почему же osram продает свой бизнес освещения и бренд?

(источник: отчет участника Goldheads)

так должны ли компании продавать предприятия, если они несут убытки? логика не так проста. реальной причиной является автомобильный осветительный бизнес, который является основным источником дохода и прибыли компании osram. эффект синергии между лампами немецкой компании и бизнес-лидерами был относительно низким. Другими словами, бренд и канал распространения светодиодных ламп не являются существенным активом диверсификации для osram. компания сможет иметь лучшее решение для экспорта конечных продуктов через каналы сбыта или рынки. следовательно, разделение бизнеса было лучшим вариантом, и компании было легко выбрать бизнес, который он хочет сохранить. Прибыль osram semiconductor и перспективы рынка были гораздо более ценными, чем 100-летний зрелый рынок традиционного освещения.

кроме того, osram может укрепить свои основные виды бизнеса за счет средств, полученных от продажи своего общего освещения. это также стало причиной того, что osram объявила, что будет инвестировать 3 млрд евро (3,27 млрд долларов США) в белое светодиодное чип и создать новую фабрику в малайзии в конце ноября 2015 года, это было бы логичным шагом после продажи своего осветительного бизнеса , компания предпочла расстаться с ее менее прибыльным бизнесом и прямыми ресурсами для прибыльных проектов и предприятий, чем поддерживать фасад комплексно вертикально интегрированного бизнеса, а перекачивая ресурсы из своих прибыльных департаментов тем, которые понесли значительные убытки. osram следует аплодировать за его мужество в реализации этой бизнес-стратегии, которая, вероятно, была результатом накопленной мудрости, которую она получила за прошлый век. Так должны ли компании продавать бизнес после того, как они понесут убытки? логика не так проста. реальной причиной является автомобильный осветительный бизнес, который является основным источником дохода и прибыли компании osram. эффект синергии между лампами немецкой компании и бизнес-лидерами был относительно низким. Другими словами, бренд и канал распространения светодиодных ламп не являются существенным активом диверсификации для osram. компания сможет иметь лучшее решение для экспорта конечных продуктов через каналы сбыта или рынки. следовательно, разделение бизнеса было лучшим вариантом, и компании было легко выбрать бизнес, который он хочет сохранить. Прибыль osram semiconductor и перспективы рынка были гораздо более ценными, чем 100-летний зрелый рынок традиционного освещения.

cree теряет свой путь в лабиринте вертикальной интеграции

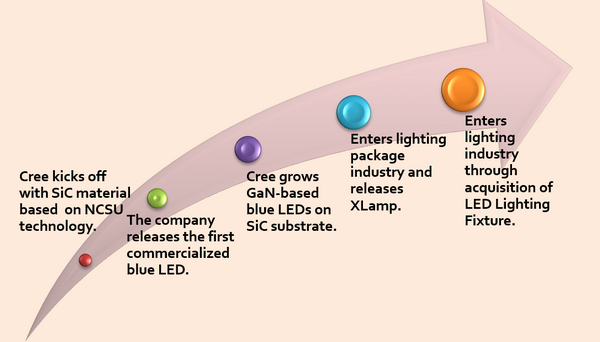

cree, без сомнения, является воплощением вертикальной интеграции в лидирующей отрасли, от сильных материальных преимуществ до вертикальных светодиодных чипов, для записи держателя световой эффективности. производитель компонентов был ведущим брендом освещения в США, и имеет совершенно другой путь развития от компаний, основанных на подложке из сапфира.

из-за своей ограниченной совместимости с основными технологиями, было сложно, что Cree полностью полагался на рыночную торговлю в качестве основного канала распределения. поскольку cree начал продавать светодиодные чипы, клиенты восхищались его высоким световым потоком и надежностью. однако, u.s. компания была единственным вертикальным производителем чипов на рынке, что затруднило продвижение своей продукции. это связано главным образом с тем, что ни один производитель не хочет привязываться одним поставщиком. вскоре после того, как стал ведущим поставщиком чипов, cree отважился на производство упаковки с вертикальной интеграцией.

дорожная карта вертикальной интеграции кри

Примечание: ncsu в этом инфографе относится к государственному государственному университету штата Каролина (ncsu). (Ledinside)

эта стратегия доказала свою эффективность, выдающиеся технологии питания кри, и сверхвысокая световая эффективность быстро продвинули свой мировой рейтинг в пятерку ведущих мировых лидеров. однако несовместимость с основными технологиями продолжала запугивать компанию, хотя клиенты кри смогли приобрести долю на рынке из-за высокой яркости чипов на ранней стадии развития отрасли, так как рынок расширил клиентскую чувствительность к преимуществам технологий, которые начали снижаться. когда цены на продукт стали центром рыночной конкуренции, кри столкнулся с потенциальным кризисом потери клиентов, чувствительных к цене. следовательно, кри вновь сильно продвинул стратегии вертикальной интеграции, поскольку он проложил свой вход на рынок освещения.

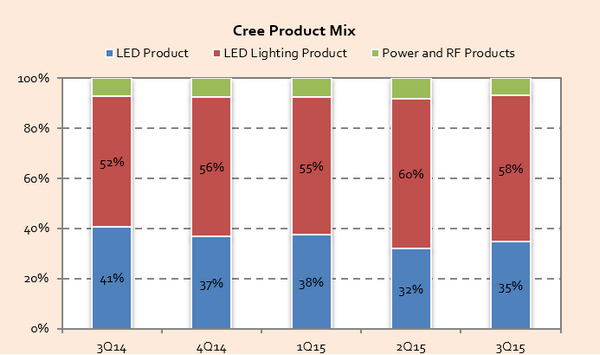

доходные доли продукта продукта. (источник: отчет участника Goldheads)

на самом деле, стало непригодным классифицировать и позиционировать кри как управляемую компанию, вместо этого ее следует реклассифицировать как осветительную компанию. с последних нескольких кварталов доля выручки от продажи светодиодных светильников превысила 50%, а в Северной Америке рейтинг компании стал третьим по величине производителем.

(источник: отчет участника Goldheads)

интересная часть стратегии кри - когда клиент выбирает ее как поставщика, она сталкивается с потенциальным риском быть подавленным ею. мы знаем, что подверженность риску дефолта является одной из основных торговых издержек. для клиентов, которые охотно выбирают кри, должны быть достаточные потенциальные выгоды для компенсации этих рисков. преимущества могут быть технологическими преимуществами или огромными экономическими преимуществами, но если эти два условия не могут быть выполнены, лучшая стратегия для логических клиентов заключается в выборе поставщика с более стандартизированными продуктами. с этой точки зрения, вертикальная интеграция стала необходимостью для кри.

но есть улов. риски, связанные с вертикальной интеграцией, выходят на территорию бизнеса клиента, и конфликт интересов становится неизбежным. следовательно, клиенты, которые приобретают рыночные преимущества, используя яркие светодиоды кри, станут первыми, на которые будут напрямую влиять стратегии вертикальной интеграции. эти клиенты должны переопределяться на рынке, что является одной из причин того, что выручка от кри в последние годы сократилась.

когда philips и osram отказались от своих исходных рынков и стратегий вертикальной интеграции, кри был единственным, кто придерживался стратегии, которая превратила ее в бренд освещения. компания продолжает управлять конкурирующими рынками освещения и упаковки, которые будут продолжать создавать проблемы для компании ,

источник: figo wang

если вам нужна дополнительная информация о нашей новой светодиодной пластине, посетите наш веб-сайт: http: // www.powerwaywafer.com ,

отправьте нам письмо по адресу sales@powerwaywafer.com или powerwaymaterial@gmail.com ,

Контактная информация

Контактная информация luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404