в первой части этой серии, ledinside исследовал стратегии philips, osram и cree по вертикальной интеграции. во второй части этой серии мы рассмотрим основные китайские компании, возглавляемые компаниями mls и elech-tech international (eti), стратегии вертикальной интеграции.

почему mls расширяет свой бизнес в сфере освещения после того, как стал крупнейшим в Китае факером?

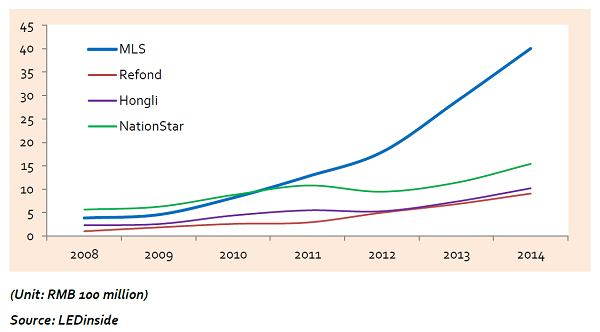

17 февраля 2015 года, mls был официально одобрен шэньчжэном на акцию, а его рыночная капитализация взлетела до 30 миллиардов долларов (4,64 миллиарда долларов США), сделав ее одной из самых ценных компаний в секторе светодиодных пакетов. Огромная шкала выручки msl является основной причиной ее растущей рыночной капитализации, и к 2014 году выручка компании превысила рекордную сумму в 4 миллиарда рублей (619 миллионов долларов США).

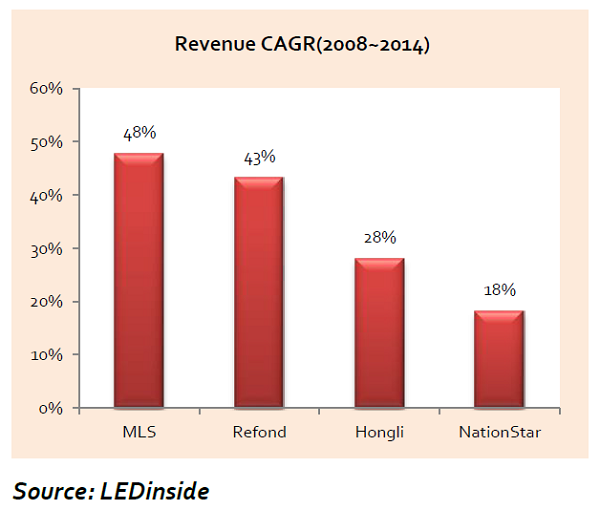

по сравнению с несколькими другими китайскими производителями пакетов, которые вышли на рынок в одно и то же время, например, nationalstar, refond opto и hongliopto, mls расширяется с поразительным темпом. разница между этими китайскими производителями была незначительной в 2008 году, но к 2014 году объем продаж был в три-четыре раза выше, чем у других компаний.

сравнение доходов китайских производителей

при аналогичных операционных средах и отраслевых разработках ключом к экспоненциальному росту mls может быть его правильная бизнес-модель.

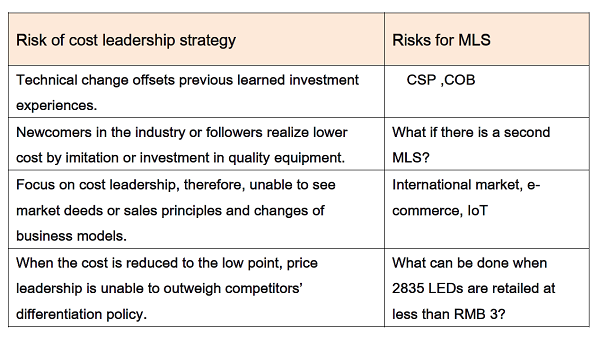

Бизнес-стратегия mls точно соответствует описанию общего руководства стоимостью в рамках общей стратегии специалиста по специализации специалиста Майкла Порттера. как только производитель успешно реализует общую стратегию руководства затратами, для других предприятий на аналогичных и смежных рынках становится чрезвычайно сложно приобретать такую же рыночную позицию.

многие ведущие производители упаковок сделали попытки имитировать стратегию лидерства в отношении стоимости mls, но все они потерпели неудачу. они, вероятно, забывали учения портера, что только одно предприятие может успешно использовать стратегию на определенном рынке.

однако стратегия управления затратами также сопряжена с рисками, особенно в возглавляемой отрасли, где рынок и технологии быстро меняются. например, если компании csp приведут к тому, что производители удастся устранить упакованную упаковку, как утверждают они, то существующие поставщики, ориентированные на упакованную продукцию со значительными производственными мощностями и технологиями, будут лишены всех своих преимуществ и даже рискуют потерять свою конкурентоспособность на рынке.

это особенно характерно для mls, которая в прошлом сосредоточила все свои инвестиции на ведущих технологиях упаковки и стала ведущим производителем с точки зрения масштаба производственных мощностей. хотя масштабы производства когда-то были преимуществом для производителя, огромные производственные мощности могут привести к высоким фиксированным расходам и подвергнуть компанию высоким рискам при работе, когда внедряются прорывные технологии в отрасли.

для производителей пакетов среднего уровня, использование преимуществ капитала, накопленных в результате текущей конкуренции, для управления ключевыми сигнальными микросхемами верхнего уровня и нисходящими каналами распределения для снижения рисков в одном звене в отраслевой цепочке, является наиболее подходящей стратегией. прямо говоря, даже если стоимость упаковки исключена из цепочки поставок, производитель может по-прежнему вертикально приобретать поставщиков и клиентов верхнего и нижнего уровня для поддержки своего будущего развития, в то время как существующие производственные мощности могут использоваться для удовлетворения потребностей, требования к дому.

анализы, основанные на логике вертикальной интеграции, будут примерно очерчиваться при расширении масштабов производства упаковки и увеличении рыночных транзакционных рисков из-за изменений в технологиях, каналах и брендах светодиодных и осветительных приборов становятся все более специфическим активом для компании. поэтому стратегия вертикальной интеграции становится существенной для этих производителей.

это объясняет, почему mls имеет самый высокий доход среди китайских производителей пакетов и все еще стремится выйти на рынок освещения, расширить каналы распространения и инвестировать в брендинг. несмотря на то, что преимущества mls связаны с электронной производственной мощностью и экономией на масштабе, ей все еще предстоит пройти долгий путь с точки зрения брендинга и узнавания потребителей по сравнению с давними ведущими брендами в индустрии освещения века.

на мировом рынке освещения опоздавшие сталкиваются с международным управлением, брендингом и другими трудностями, а приобретение osram может легко решить эти проблемы. для mls, которая стремится создать свой бренд, расширение своего экспортного рынка через общие каналы распределения освещения osram - хорошая стратегия. с другой стороны, общий бизнес освещения osram, который пострадал от последовательных потерь, мог бы воспользоваться преимуществами контроля над расходами и масштабирования, чтобы обойти свои потери до прибыли. это также является причиной того, что mls объявила о том, что советы одобрили председателя компании qinghuan sun, чтобы представить mls во время переговоров в рамках своей заявки на общий бизнес освещения osram.

elec-tech international (eti) не выиграл от приобретения освещения nvc, что произойдет, если он возьмет на себя общий бизнес освещения осрама?

анализ плюсов и минусов стратегии вертикальной интеграции, используемой eti

помимо большой заинтересованности mls в приобретении общего осмос-бизнеса osram, инсайдеры отрасли считают, что eti будет потенциальным конкурентом компании. когда речь идет о слияниях и вертикальной интеграции, eti является одним из экспертов в возглавляемой отрасли.

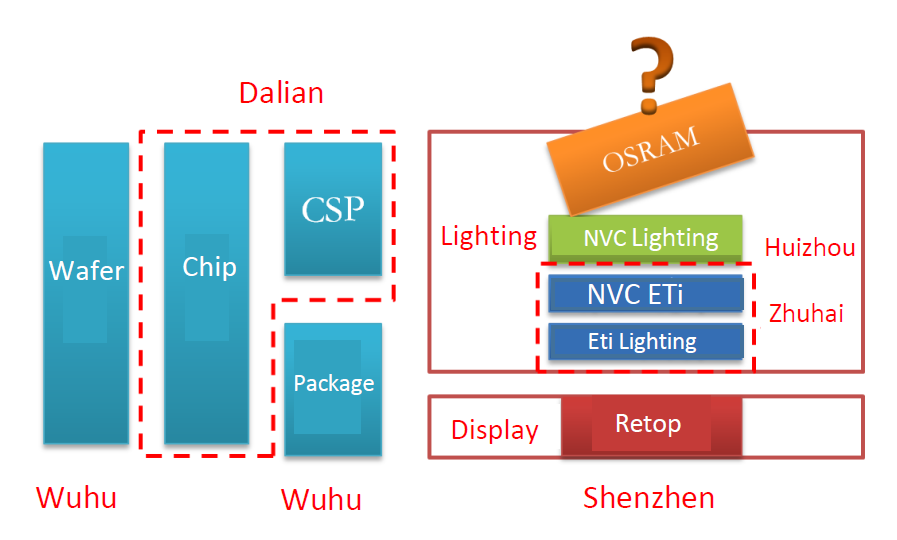

eti является электронным производителем, который вошел в возглавляемую отрасль благодаря приобретению технологической компании guangdong jiang long da guang dian в марте 2009 года. Вскоре после приобретения, eti поглощенно отказался от участия в индустрии светодиодных дисплеев в том же году. eti также приступило к капитальному финансированию на втором рынке для инвестиций в производство светодиодных чипов и упаковочного бизнеса. в то время как большинство ведущих производителей сосредоточились на специализации, eti вошла в отрасль, используя стратегию вертикальной интеграции, которая была отмечена рынком для завершения своей цепочки поставок. стоимость акций компании выросла с меньшей, чем rmb 3 в 2009 году, до рекордного уровня rmb 24,49 в 2014 году (цена акции после выплаты дивидендов).

однако то, что отличает хорошую стратегию от плохого, - это не сама стратегия, а то, как предприятия интегрируются с недавно приобретенным управлением бизнесом. очевидно, когда eti впервые вошла в отрасль и не знала правил отрасли, ее стратегия вертикальной интеграции вызвала массу проблем. когда производственные мощности производителя светодиодных чипов, которые он инвестировал в 2009 году, выпустили свою производственную мощность два года спустя, eti также запустила производство светодиодных чипов. однако из-за сурового рыночного конкурента неожиданное падение цен застало компанию на страже. что еще хуже, производительность и урожайность этих продуктов не оправдали ожиданий компании. вертикальная интеграция не привела к ожидаемому синергетическому эффекту, напротив, он неоднократно воспламенял внутренние бои между каждым производственным узлом из-за высоких внутренних издержек, которые превзошли рыночные закупочные цены.

nvc оспаривает споры акционеров, предоставляя эти идеальные возможности для экспорта, и, инвестируя в nvc-освещение, он воспользовался возможностью достичь своей цели вертикальной интеграции. однако шансы слияния сопровождаются рисками. во время процесса корректировки деловых операций eti и nvc освещения, changjiang wu, основатель и президент освещения nvc, столкнулся с бывшим председателем eti donglei wang, что привело к физическому насилию и судебным искам. в конце концов, команда wu была вытеснена из освещения nvc навсегда.

несмотря на прекращение споров и постепенное восстановление nvc-освещения под управлением wang, рынок капитала был неуверен в развитии компании. стоимость акций компании упала на 40% в первый день, когда компания возобновила торговлю на октябрь. 26, 2015.

до декабря 2015 года цена акций nvc освещения упала до 0,85 доллара США (0,1 доллара США) и потеряла 70% ее стоимости по сравнению с тем, когда eti приобрела акции по цене hkd $ 2,5 (us 0,3) до hkd $ 2,97 (us 0,38 доллара США). в то же время потеря инвестированного капитала eti составила убыток в 200 миллионов долларов. приобретение до сих пор было нерентабельным и не достигло желаемого результата слияния.

если бы прежнее приобретение не увенчалось успехом, почему это было бы интересно в ламповом бизнесе осрама? это, очевидно, является одним из шагов стратегии вертикальной интеграции компании. после интеграции освещения nvc и eti, компания сформировала две марки. Освещение nvc фокусируется на рынке среднего и высокого уровня, в то время как nvc lighting-eti фокусируется на секторе среднего и нижнего рынка, который, по-видимому, завершает развертывание отраслевой цепочки eti. однако эти две марки все еще набирают рынок. для того чтобы установить всестороннее распространение и развертывание каналов, компания не может просто сосредоточиться на внутренних рынках без развертывания на мировом рынке, поэтому бизнес-лампа osram станет отличной возможностью для расширения на международных рынках.

источник: ledinside

Кроме того, стратегия eti выхода на рынок путем приобретения устройства америки (aca) была успешной. в 2013 году, whirlpool санкционировал eti в качестве своего дистрибьютора светодиодных светильников в Северной Америке. хотя фактический эффект не был очевидным, как утверждает eti, компания узнала о важности брендинга и узнала о коммерческом потенциале и глобальном влиянии, связанным с известным в прошлом веке брендом.

если эти приобретают osram, дифференцируя освещение nvc и положение на рынке osram станут проблемой, которую нужно решить. даже несмотря на то, что osram может лидировать на мировом рынке, а освещение nvc занимает заднее сиденье, оба бренда хорошо известны на китайском рынке. оба имеют очень похожее позиционирование на рынке, и неизбежно будут потенциально перекрывающиеся клиенты. eti должен был бы иметь возможность разрешать проблемы с конфликтом бренда.

если должным образом управляться, бизнес ламп osram и eti могут дополнять друг друга, легко решая большие производственные мощности eti и вверх по потоку.

в противном случае трагический опыт, связанный с освещением nvc, станет трудным уроком, извлеченным для eti. nvc-освещение когда-то было одним из ведущих производителей освещения на китайском рынке, но сегодня оно потеряло почти две трети (66%) от его цены акций, а рыночная стоимость компании составляет примерно пятую (20%) меньше аналогичных компаний в бизнес-сектора. его инвесторы понесли огромные потери.

мы проанализировали пять компаний, некоторые из них начали с бизнес-моделей дифференциации до разработки моделей вертикальной интеграции, другие начали с вертикальной интеграции, но позже стали дифференцироваться. все же некоторые когда-то применяли дифференциацию, пытались вертикальную интеграцию, но позже перезапускались с помощью основных стратегий. хотя все это может показаться противоречивым, все они включают последовательные экономические логики, которые действуют в цикле.

в течение следующих двух-двух лет, отрасль увидит много возможностей для слияния и поглощения (m & a) по мере созревания рынка. однако, только m &, поскольку это действительно может привести к стратегической интеграции и достичь вертикальной интеграции, будет иметь смысл. m & as, которые проводятся вслепую, или просто ради разворота, не будет длиться долго.

источник: figo wang

если вам нужна дополнительная информация о нашей новой светодиодной пластине, посетите наш веб-сайт: http: // www.powerwaywafer.com , пришлите нам письмо по адресу sales@powerwaywafer.com или powerwaymaterial@gmail.com ,

Контактная информация

Контактная информация luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404